Resumen

Principales novedades tributarias introducidas por la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSÍCAS

Con efectos desde 1 de enero de 2023 y vigencia indefinida, se introducen las siguientes modificaciones en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas (LIRPF):

- Reducción por obtención de rendimientos del trabajoSe modifica el artículo 20 de la LIRPF por el apartado Uno del artículo 59 de la Ley 31/2022, de Presupuestos Generales del Estado para el año 2023 (LPGE para 2023), de modo que,Se aumentan los importes que minorarán los rendimientos netos del trabajo aumentándose, asimismo, la cuantía por debajo de la cual se aplicará esta reducción.Esta reducción se aplicará a los contribuyentes con rendimiento netos del trabajo inferiores a 19.747,50 euros siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo, superiores a 6.500 euros.Las nuevas cuantías de la reducción son las siguientes:

- Contribuyentes con rendimientos netos del trabajo iguales o inferiores a 14.047,50 euros: 6.498 euros anuales.

- Contribuyentes con rendimientos netos del trabajo comprendidos entre 14.047,50 y 19.747,50 euros: 6.498 euros menos el resultado de multiplicar por 1,14 la diferencia entre el rendimiento del trabajo y 14.047,50 euros anuales.

- Obligación de declararSe modifica el apartado 3 del artículo 96 de la LIRPF por el apartado Dos del artículo 59 de la LPGE para 2023, de modo que,El límite excluyente de la obligación de declarar en el caso de percibir los rendimientos del trabajo previstos en el artículo 96.3 de la LIRPF (los que procedan de más un pagador con las excepciones señaladas en dicho artículo; pensiones compensatorias del cónyuge o anualidades por alimentos no exentas; en los casos en que el pagador no esté obligado a retener o cuando sean rendimientos sujetos a tipo fijo de retención) se eleva a 15.000 euros (con anterioridad el límite era de 14.000 euros).

- Determinación del tipo de retenciónSe modifica la disposición adicional cuadragésima séptima de la LIRPF por el apartado Tres y Cuatro del artículo 59 de la LPGE para 2023, de modo que,Para determinar el tipo de retención o ingreso a cuenta sobre los rendimientos del trabajo, se distinguen dos situaciones:

- A los rendimientos del trabajo que se satisfagan o abonen durante el mes de enero de 2023 y a los que resulte de aplicación el procedimiento general de retención (arts. 80.1.1º y 82 del RIRPF) se aplicará la normativa vigente a 31 de diciembre de 2022.

- A los rendimientos del trabajo que se satisfagan o abonen a partir del 1 de febrero de 2023, siempre que no se trate de rendimientos correspondientes al mes de enero, el pagador deberá calcular el tipo de retención conforme a la normativa vigente a partir de 1 de enero de 2023, practicándose la regularización del mismo si procede en los primeros rendimientos del trabajo que satisfaga o abone.

- Reducción para empresarios o profesionales que determinen su rendimiento neto por el método de estimación directaSe modifica la letra a) del número 1º del apartado 2 del artículo 32 de la LIRPF por el apartado Uno del artículo 60 de la LPGE para 2023, de modo que,Se aumentan los importes que minorarán los rendimientos netos de las actividades económicas cuando se cumplan los requisitos previstos en el número 32.2.2º de la LIRPF, aumentándose asimismo la cuantía por debajo de la cual se aplicará esta reducción.Esta reducción se aplicará a los contribuyentes con rendimiento netos de actividades económicas inferiores a 19.747,50 euros siempre que no tengan rentas, excluidas las exentas, distintas de las de actividades económicas, superiores a 6.500 euros.Las nuevas cuantías de la reducción son las siguientes:

- Contribuyentes con rendimientos netos de actividades económicas iguales o inferiores a 14.047,50 euros: 6.498 euros anuales.

- Contribuyentes con rendimientos netos de actividades económicas comprendidos entre 14.047,50 y 19.747,50 euros: 6.498 euros menos el resultado de multiplicar por 1,14 la diferencia entre el rendimiento del trabajo y 14.047,50 euros anuales.

¿Quieres conocer más sobre nuestros servicios?

Contáctanos ahora para obtener más información.

Contáctanos- Reducción para empresarios o profesionales que determinen su rendimiento neto por el método de estimación directa simplificadaSe añade una disposición adicional quincuagésima sexta en la LIRPF por el apartado Dos del artículo 60 de la LPGE para 2023, en virtud de la cual,El porcentaje de deducción para el conjunto de las provisiones deducibles y los gastos de difícil justificación para los contribuyentes que determinen su rendimiento neto por el método de estimación directa simplificada será durante el ejercicio 2023 del 7 por ciento.

- Reducción a empresarios determinen su rendimiento neto por el método de estimación objetivaSe añade una disposición adicional quincuagésima cuarta en la LIRPF por el apartado Uno del artículo 61 de la LPGE para 2023, en virtud de la cual,Los contribuyentes que determinen el rendimiento neto de sus actividades económicas por el método de estimación objetiva podrán reducir el rendimiento neto de módulos obtenido en 2023 en un 10 por 100.

- Prórroga de los límites excluyentes del método de estimación objetivaSe modifica la disposición transitoria trigésimo segunda de la LIRPF por el apartado Dos del artículo 61 de la LPGE para 2023, de modo que,Se prorrogan para el ejercicio 2023 los límites cuantitativos que se vienen aplicando en ejercicios anteriores y que delimitan el ámbito de aplicación de método de estimación objetiva para las actividades económicas incluidas en el ámbito de aplicación de dicho método, con excepción de las actividades agrícolas, ganaderas y forestales, que tienen su propio límite cuantitativo por volumen de ingresos.Por tanto, las magnitudes excluyentes de carácter general serán para el ejercicio 2023 las siguientes:

- Volumen de ingresos en el año inmediato anterior superior a 250.000 euros para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales. Se computarán la totalidad de las operaciones, exista o no obligación de expedir factura. Las operaciones en las que exista obligación de expedir factura cuando el destinatario sea empresario, no podrán superar 125.000 euros.

- Volumen de ingresos para el conjunto de actividades agrícolas, forestales y ganaderas superior a 250.000 euros.

- Volumen de compras en bienes y servicios en el año inmediato anterior, excluidas las adquisiciones del inmovilizado, superior a 250.000 euros.

- Límites de reducción en la base imponible de las aportaciones y contribuciones empresariales a sistemas de previsión socialSe modifica el apartado 1 del artículo 52 de la LIRPF por el apartado Uno del artículo 62 de la LPGE para 2023, de modo que,Se modifican las aportaciones máximas que el trabajador puede hacer al mismo instrumento de previsión social al que se hubieran realizado contribuciones empresariales:Límite máximo conjuntoComo límite máximo conjunta para las aportaciones o contribuciones a sistemas de previsión social, se aplicará la menor de las cantidades siguientes:

- El 30 por 100 de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

- 1.500 euros.Este límite se incrementará

- En 8.500 euros, siempre que tal incremento provenga de contribuciones empresariales, o de aportaciones del trabajador al mismo instrumento de previsión social (mismo plan de pensiones, plan de previsión social empresarial, mutualidad de previsión social, etc.) al que se han realizado las contribuciones empresariales, por importe igual o inferior a las cantidades que resulten del siguiente cuadro en función del importe anual de la contribución empresarial:Importe anual de la contribuciónAportación máxima del trabajadorIgual o inferior a 500 eurosEl resultado de multiplicar la contribución empresarial por 2,5Entre 500,01 y 1.500 euros1.250 euros, más el resultado de multiplicar por 0,25 la diferencia entre la contribución empresarial y 500 eurosMás de 1.500 eurosEl resultado de multiplicar la contribución empresarial por 1No obstante, en todo caso se aplicará el multiplicador 1 cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución.Las cantidades aportadas por la empresa que deriven de una decisión del trabajador tendrán la consideración de aportaciones del trabajador.

- En 4.250, siempre que tal incremento provenga de:

- Aportaciones a planes de pensiones sectoriales realizadas por trabajadores por cuenta propia o autónomos que se adhieran a dichos planes por razón de su actividad.Aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o autónomos.Aportaciones propias que el empresario individual o el profesional realice a planes de pensiones de empleo, de los que sea promotor y, además, partícipe o a Mutualidades de Previsión Social de las que sea mutualista, así como las que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que, a su vez, sea tomador y asegurado.

¿Quieres conocer más sobre nuestros servicios?

Contáctanos ahora para obtener más información.

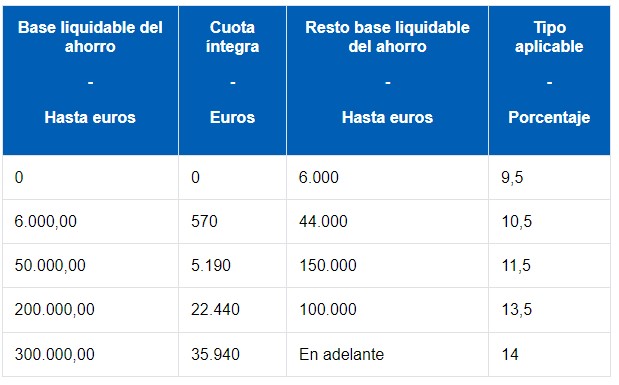

Contáctanos- Tipo de gravamen del ahorro en el IRPFSe modifica el artículo 66 de la LIRPF por el apartado Uno del artículo 63 de la LPGE para 2023, de modo que,Se modifica la escala que se aplica a la parte de la base liquidable del ahorro para determinar la cuota íntegra estatal.La nueva escala aplicable a la base liquidable del ahorro es la siguiente:

- Asimismo, también se modifica en los mismos términos señalados la escala aplicable a la base liquidable del ahorro para determinar la cuota íntegra autonómica.Se modifica el artículo 76 de la LIRPF por el apartado Dos del artículo 63 de la LPGE para 2023, de modo que,También se modifica la escala que se aplica a la parte de la base liquidable del ahorro para determinar la cuota íntegra estatal en el caso de aquellos contribuyentes que tuviesen su residencia habitual en el extranjero por concurrir alguna de las circunstancias señaladas en los artículos 8.2 y 10.1 de la LIRPF.Así, en este caso, la escala aplicable a la base liquidable del ahorro será la siguiente:

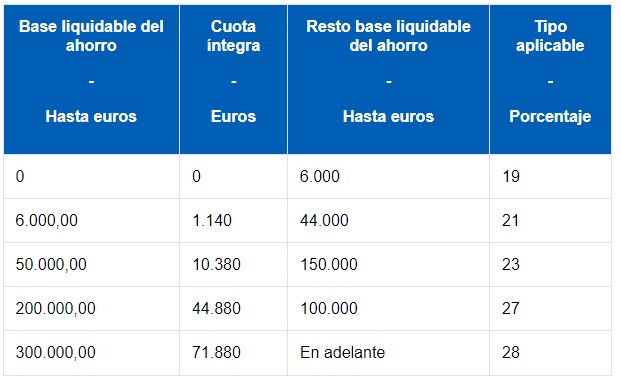

- Escala aplicable a los trabajadores desplazados a territorio españolSe modifica el número 2º de la letra e) del apartado 2 del artículo 93 de la LIRPF por el apartado Tres del artículo 63 de la LPGE para 2023.En el régimen fiscal especial previsto en el artículo 93 LIRPF para los trabajadores desplazados a territorio español, se modifican los tipos aplicables para determinar la cuota íntegra que corresponda a la parte de la parte liquidable que corresponda a dividendos, intereses u otros rendimientos obtenidos por la cesión a terceros de capitales propios y ganancias patrimoniales que se pongan de manifiesto con ocasión de transmisión de elementos patrimoniales a la que se le aplicará la siguiente escala:

- Deducción por maternidadSe modifica el artículo 81 LIRPF por el artículo 64 de la LPGE para 2023.Se modifican los requisitos para poder aplicar la deducción por maternidad:Las mujeres con hijos menores de tres años con derecho a la aplicación del mínimo por descendientes pueden minorar la cuota diferencial hasta en 1.200 euros anuales por cada hijo menor de tres años hasta que el menor alcance los tres años de edad siempre que cumplan alguno de los siguientes requisitos:

- En el momento del nacimiento del menor perciban prestaciones contributivas o asistenciales del sistema de protección de desempleo.En el momento del nacimiento del menor o en cualquier momento posterior estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad con un período mínimo, en este último caso, de 30 días cotizados.

¿Quieres conocer más sobre nuestros servicios?

Contáctanos ahora para obtener más información.

Contáctanos- Retención sobre los rendimientos procedentes de la propiedad intelectual Se modifica el apartado 3 del artículo 101 de la LIRPF por el apartado Uno del artículo 65 de la LPGE para 2023.El porcentaje de retención sobre los rendimientos del trabajo derivados de la elaboración de obras literarias, artísticas o científicas (que, con carácter general es el 15 por ciento) será del 7 por ciento cuando el volumen de tales rendimientos íntegros correspondiente al ejercicio inmediato anterior sea inferior a 15.000 euros y represente más del 75 por ciento de la suma de los rendimientos íntegros de actividades económicas y del trabajo obtenidos por el contribuyente en dicho ejercicio.Estos porcentajes se reducirán en un 60 por ciento cuando los rendimientos obtenidos por el perceptor tengan derecho a la deducción en la cuota prevista en el artículo 68.4 de la Ley del IRPF (deducción por rentas obtenidas en Ceuta y Melilla) y, para el ejercicio 2023, también cuando se trate de rendimientos obtenidos por contribuyentes con residencia habitual y efectiva en la Isla de la Palma (D.A. 57ª LIRPF introducida por LPGE para 2023).Se modifica el apartado 9 del artículo 101 de la LIRPF por el apartado Dos del artículo 65 de la LPGE para 2023.El porcentaje de retención sobre los rendimientos procedentes de la propiedad intelectual, cualquiera que sea su calificación será del 15 por ciento. No obstante, será de aplicación el 7 por ciento:

- Cuando el volumen de tales rendimientos íntegros correspondiente al ejercicio inmediato anterior sea inferior a 15.000 euros y represente más del 75 por ciento de la suma de los rendimientos íntegros de actividades económicas y del trabajo obtenidos por el contribuyente en dicho ejercicio.

- Cuando se trate de los rendimientos de actividades profesionales establecidos reglamentariamente.

- Cuando se trate de anticipos a cuenta derivados de la cesión de la explotación de derechos de autor que se vayan a devengar a lo largo de varios años.

- Imputación de rentas inmobiliariasSe añade una disposición adicional quincuagésima quinta en la LIRPF por el artículo 66 de la LPGE para 2023.El porcentaje de imputación del 1,1 previsto en el artículo 85 de la LIRPF resultará de aplicación en el caso de inmuebles localizados en municipios en los que los valores catastrales hayan sido revisados, modificados o determinados mediante un procedimiento de valoración colectiva general, siempre que hubieran entrado en vigor a partir de 1 de enero de 2012.

- Deducción por residencia habitual y efectiva en la isla de La Palma durante los períodos impositivos 2022 y 2023Se añade una disposición adicional quincuagésima séptima en la LIRPF por el artículo 67 de la LPGE para 2023.Para los períodos impositivos 2022 y 2023, la deducción prevista en el número 1.º del apartado 68 de la LIRPF (deducción por la obtención de rentas en Ceuta y Melilla) será aplicable a los contribuyentes con residencia habitual y efectiva en la isla de La Palma.

- Régimen fiscal especial de las Illes BalearsLa disposición adicional septuagésima de la LPGE para 2023 introduce el Régimen fiscal especial de las Illes Balears con efectos para los períodos impositivos que se inicien entre el 1 de enero de 2023 y el 31 de diciembre de 2028.Este régimen podrá ser de aplicación a los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que determinen el rendimiento neto de su actividad económica mediante el método de estimación directa.Esta novedad se desarrolla en el apartado del Impuesto sobre Sociedades